Главная >

Архив статей нашей рассылки >

Выпуск №3. Статья №3.

Методика расчета платежей

при лизинге строительной

техники.

|

|

ОАО

"Михневский РМЗ" совместно с лизинговой компанией

"Ренессанс Лизинг" ОАО

"Михневский РМЗ" совместно с лизинговой компанией

"Ренессанс Лизинг"

ВНИМАНИЕ!

- мы предлагаем лизинговые программы без залога и обеспечения!

- мы работаем со всеми регионами России: от Калининграда до

Камчатки!

- исключительные условия лизинга: выберете ту программу, которая

Вам подходит.

- оперативное обслуживание: заявка рассматривается в течение

3 дней (против 2 недель в общей практике)!

Подробнее>>

|

При проектировании лизинговой сделки особое внимание уделяется

расчету платежей по договору лизинга.

Этот этап работы чрезвычайно важен как для лизингодателя, так и

для лизингополучателя, поскольку в зависимости от его результата

будет формироваться конечная стоимость лизинговых услуг. Расчет

экономически обоснованного размера платежей обеспечивает лизингодателю

определенный уровень доходности, а лизингополучателю - выгодность

сделки и приемлемый в конкретных условиях уровень затрат.

Лизинговой компании важно учесть и отразить в лизинговых платежах

все понесенные ею расходы по лизинговой сделке, связанные с исполнением:

договора купли-продажи, т.е. расходы по привлечению кредитных ресурсов,

по оплате стоимости имущества продавцу, транспортировке имущества,

уплате налогов, пошлин и т.д.; договора лизинга с лизингополучателем,

т.е. расходы по подготовке и проведению сделки - зарплата сотрудников,

аренда помещения, командировочные, транспортные расходы, канцелярские

товары, расходы по контролю за имуществом, расходы по страхованию

(если это возложено по договору на лизингодателя), уплата текущих

налогов, сборов, дополнительные услуги по договору лизинга и т.д.

Лизингодатель постарается учесть в цене лизинга и прибыль, которую

он намеревается получить за предоставленные клиенту услуги.

Строительной организации, получающей имущество в лизинг, важно

разобраться в методике расчета лизинговых платежей, составе учитываемых

элементов платежей. Это позволит минимизировать расходы и лучше

контролировать лизингодателя.

Структура лизинговых платежей

В состав лизинговых платежей, которые по договору лизинга строительная

организация будет выплачивать лизингодателю, должны входить следующие

элементы:

1). Амортизация имущества. При определении первоначальной стоимости

амортизируемого имущества, являющегося предметом лизинга, в соответствии

со ст. 257 Налогового кодекса признают сумму расходов лизингодателя

на его приобретение, сооружение, доставку, изготовление и доведение

до состояния, в котором оно пригодно для использования, за исключением

сумм налогов, учитываемых в составе расходов. Амортизация может

начисляться на основе двух методов - линейного и нелинейного (метод

уменьшающегося остатка). При расчетах можно воспользоваться коэффициентом

ускорения (для большинства видов имущества) - не выше 3. Однако

при нелинейном методе эта льгота предоставляется для сделок с имуществом,

которое относится только к 4-7-й группам амотризации.

2). Плата за финансовые ресурсы, привлекаемые лизингодателем для

осуществления лизинговой сделки. Стоимость этих ресурсов колеблется

в зависимости от положения на валютном и рублевом кредитном рынке.

В середине 2004 г. стоимость кредитов на российском рынке на срок

до трех лет составляла в валюте 11-13%, в рублях -14-15%.

3). Лизинговая маржа (вознаграждение) лизингодателя, которая включает

в себя собственные расходы лизингодателя и получаемую им прибыль.

В 2003-2004 гг. наиболее часто маржа лизинговых компаний, работающих

в России, была на уровне 3-4% без учета налогов и сборов.

4). Рисковая премия, величина которой зависит от уровня различных

видов рисков, с которыми сталкивается лизингодатель в ходе реализации

проекта, например, финансовыериски (риски невозврата лизинговых

платежей). Риск может учитываться в цене лизинговых услуг. При этом

больший риск сопровождается, соответственно, более высокими ставками

лизинговых платежей. Рисковая премия лизингодателя может быть учтена

в ставке лизингового процента.

5). Плата за оказываемые лизингодателем дополнительные услуги лизингополучателю,

предусмотренные в лизинговом договоре, например, консалтинговые,

юридические, маркетинговые, технические, а также приобретение у

третьих лиц прав на интеллектуальную собственность (ноу-хау, лицензионных

прав, прав на товарные знаки, марки, программное обеспечение) и

т.д.

6). Плата за различные формы страхования (например, имущества,

переданного в лзинг, возврата лизинговых платежей и т.д.), если

они осуществлялись лизингодателем.

7). Сумма налогов, выплачиваемых лизингодателем за сдаваемое в

лизинг имущество. Необходимо иметь в виду, что каждая конкретная

лизинговая сделка требует со стороны лизинговой компании индивидуального

подхода, позволяющего учесть все нюансы и обстоятельства, в которых

работает лизингополучатель, а также различные виды и формы гарантий,

которые он может предоставить лизингодателю.

8). Отсутствует ряд методик по расчету лизинговых платежей. Рассмотрим

одну из них, часто употребляемую в практике ведения лизингового

бизнеса.

Метод аннуитетов

Эта методика расчета лизинговых платежей эффективно используется

в Германии, Австрии, Японии, Франции, Италии и других странах, а

также в российских лизинговых компаниях.

Для расчетов применяется формула аннуитетов (annuity: годовая рента,

аннуитет), т.е. ряд последовательных платежей, выплачиваемых через

равные промежутки времени. Первоначально термин "annuity"

относился только к ежегодным платежам, сейчас он употребляется применительно

к любым промежуткам времени (ежемесячно, ежеквартально и т.д.).

Метод аннуитетов предусматривает, что все платежи одинаковы по

всем периодам времени. Формула отражает взаимосвязанное воздействие

на величину платежей таких условий лизингового договора, как: фиксированная

общая сумма; срок контракта; внесение платежей с учетом периодичности

или равномерности (например, ежекварталтальная, ежемесячная), с

учетом срочности внесения (в начале, середине или в конце периода

платежа); величина аванса; с учетом выкупа имущества по остаточной

стоимости.

Расчет лизинговых платежей на основе метода аннуитетов основывается

на известной заранее ставке лизингового процента, других составляющих

общей суммы лизингового платежа. Рассмотрим эту методику, допустив

некоторые упрощения, которые существенно не повлияют на логику и

формализацию расчетов.

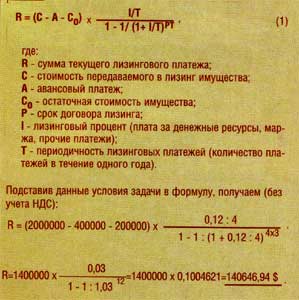

Итак, используем для расчета суммы лизинговых платежей по

методу аннуитетов следующие исходные данные:

- стоимость передаваемой в лизинг строительной техники - $ 2000000;

- НДС - $ 360000;

- срок договора лизинга - 3 года;

- ставка лизингового процента - 12%;

- периодичность перечисляемых лизингодателю лизинговых платежей

- квартальная;

- остаточная стоимость имущества - 10% от величины первоначальной

стоимости;

- авансовый платеж строительной организации - 20% от первоначальной

стоимости переданной в лизинг строительной техники.

Чем

в большем размере лизингополучатель перечислит лизингодателю авансовый

платеж, тем меньше будет величина текущего лизингового платежа и,

соответственно, тем меньше будет сумма всех расходов лизингополучателя

по лизинговой сделке. Чем

в большем размере лизингополучатель перечислит лизингодателю авансовый

платеж, тем меньше будет величина текущего лизингового платежа и,

соответственно, тем меньше будет сумма всех расходов лизингополучателя

по лизинговой сделке.

Если в договоре лизинга предусмотрена ускоренная или замедленная

амортизация имущества, то это обстоятельство отражается через два

взаимосогласованных фактора: срок лизинга и величину остаточной

стоимости.

Полученную сумму следует считать основной, но не полной. Дело в

том, что необходимо учитывать такие элементы лизинговых платежей,

как рисковая премия; плата за предусмотренные в лизинговом договоре

дополнительные услуги, оказываемые лизингодателем лизингополучателю,

плата за страхование лизингового имущества, если оно было застраховано

лизингодателем; сумма налогов, выплачиваемых лизингодателем (а ониимеют

различную базу начисления).

При этом нужно иметь в виду следующие обстоятельства:

Рисковая премия может быть учтена в ставке лизингового процента.

Поскольку лизинговая компания, как правило, учитывает факторы риска

в цене на свои услуги, больший риск сопровождается более высокими

ставками лизинговых платежей. Следовательно, можно повысить или

понизить величину лизингового процента в зависимости от того, как

стороны договорятся между собой, и тогда в окончательную сумму всех

платежей, перечисленных лизингополучателем лизингодателю, не потребуется

вводить еще одно слагаемое.

Дополнительные услуги лизингодателя могут быть непостоянными и

оплачиваться неравномерно. Это зависит от объема и стоимости этих

услуг и условий заключенного договора лизинга.

Плата за страхование лизингового имущества, передаваемого строительной

организации, - величина также не постоянная, т.к. она начисляется

на остаточную стоимость строительной техники и, следовательно, должна

быть просто прибавлена к основной величине лизингового платежа.

При заключении договора лизинга лизингополучатель должен учитывать,

что плата за кредитные ресурсы, привлекаемые лизинговой компанией,

суммы страховых платежей, уплачиваемые налоги, которые вошли в состав

лизинговых платежей, облагаются налогом на добавленную стоимость.

Дополнительные расходы по уплате НДС будут приняты к зачету или

возмещению и возвращены лизингополучателю, но определенное отвлечение

оборотных средств у строительной организации в рамках одного отчетного

периода все же может произойти.

При расчете всех платежей, перечисленных лизингополучателем лизингодателю,

следует особо выделить определение величины остаточной стоимости.

В нашем примере остаточная стоимость имущества составляет 10%

от величины первоначальной стоимости имущества, т.е. $ 200000 тыс.

В течение срока договора лизинга, т.е. за 3 года, указанная сумма

в составе ежеквартальных текущих лизинговых платежей не возмещалась

лизингодателю. Это означает, что лизинговая компания, по сути, прокредитовала

лизингополучателя - строительную организацию в указанном объеме

на 12 кварталов с отсрочкой платежей по погашению задолженности.

Конечно же, такого рода услуга носит платный характер. Поэтому при

завершении договора лизинга лизингополучатель должен будет вернуть

и эти $ 200000 тыс. (т.е. тело кредита) и "набежавшие"

за 12 кварталов проценты за кредит.

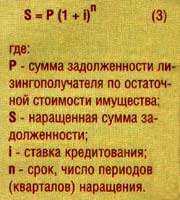

Используем для расчетов всей суммы задолженности по остаточной

стоимости формулу (3) - наращения с учетом сложных процентов (compound

interest). Будем считать, что ставка процента за кредит на один

квартал равна 3% (т.е. 12%/4). База для начисления сложных процентов

с каждым шагом во времени увеличивается. При этом абсолютная сумма

начисляемых процентов возрастает и процесс увеличения суммы долга

происходит с ускорением, т.е. происходит капитализация процентов.

Формула наращения для нашей задачи имеет следующий вид:

Величина q = (1 + i) в "n" степени назвается множителем

наращения по сложным процентам. Значение этого множителя можно рассчитать

с помощью калькулятора или найти в таблицах сложных процентов. В

нашем примере множитель наращения будет равен 1,4257609.

Теперь проведем расчет всей задолженности по остаточной стоимости,

которую должен оплатить лизингополучатель, исходя из условий нашей

задачи:

Таким образом, чем больше в договоре лизинга предусмотрена величина

остаточной стоимости, тем меньше будут текущие лизинговые платежи

и, в то же время, тем больше будет сумма всех расходов лизингополучателя

по лизинговой сделке.

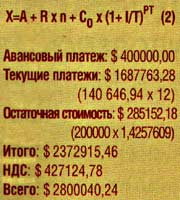

Когда все суммы, составляющие общую стоимость лизинговой сделки,

известны, мы можем осуществить итоговый расчет всех платежей и после

этого, соответственно, увеличить полученный результат на величину

налога на добавленную стоимость.

Общая сумма расходов лизингополучателя - строительной организации

будет равняться X. Расчет ведется следующим образом:

После завершения всех расчетов полученный результат целесообразно

сравнить с первоначальной стоимостью строительной техники, то есть

осуществить сопоставление $ 2800040,24 и $ 2360000.

Полученный в ходе наших расчетов результат показывает, что стоимость

лизинга обошлась лизингополучателю - строительной организации на

18,65% больше по сравнению с первоначальной стоимостью строительной

техники.

Многие лизинговые компании этот показатель далее делят на три (срок

договора лизинга) и при этом интерпретируют полученный результат

как среднее удорожание лизинга в год на 6,22%. Однако при таком

расчете "по забывчивости" лизингодатели не учитывают величину

авансового платежа. Если принять во внимание аванс, то тогда общее

реальное удорожание лизинга равно 23,31%, а среднегодовое удорожание,

соотвественно, - 7,77%.

Конечно же, приведенные выше формулы не могут рассматриваться как

универсальные. Как уже отмечалось, каждая конкретная лизинговая

сделка требует индивидуального подхода и проведения соответствующих

расчетов, обеспечивающих учет всех факторов, влияющих на формирование

суммы лизинговых платежей.

После окончания всех расчетов лизинговой компанией и строительной

организацией совместно составляется и согласовывается общий график

платежей по договору, в том числе выплат текущих лизинговых платежей

за предоставленное в лизинг имущество. Этот график становится одной

из важнейших составляющих договора лизинга.

Статья из журнала

"Строительная техника и технологии", № 2 (36) 2005

"Расчет платежей при лизинге строительной техники"

автор: профессор Высшей школы экономики Газман В.Д.

Публикуется с разрешения редакции журнала.

|

Техника

Техника